Comment AESTIGIA peut vous permettre de transformer la contrainte légale de la CSRD en une opportunité d’avantage concurrentiel et de développement de votre entreprise

Votre entreprise va :

- Mettre en lien les aspects organisationnels avec la stratégie (immatériels, etc.) et les contraintes RSE et CSRD.

- Objectiver rapidement ses points forts et faibles grâce à un scoring, y compris de la RSE, et travailler en conformité avec les référentiels existants.

Notre modèle, innovant sur le marché, permet de relier les domaines de la stratégie, des dysfonctionnements et de l’immatériel (RSE) généralement considérés de façon distincte.

Téléchargez notre présentation pour en savoir plus.

Quel impact de la directive européenne CSRD sur votre stratégie d’entreprise et RSE à partir du 1er janvier 2024 ?

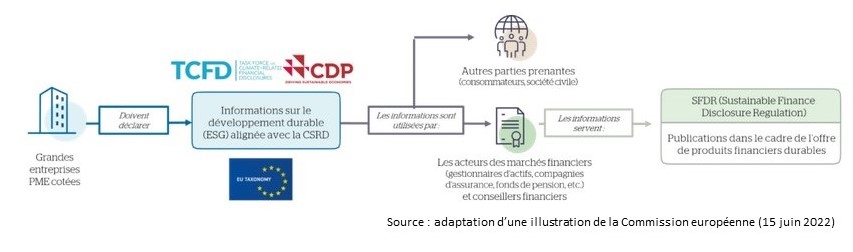

A partir du 1er janvier 2024, la Corporate Sustainability Reporting Directive ou CSRD apportera une expansion significative du reporting extra-financier obligatoire des entreprises au sein de l’Union européenne (UE).

Les buts de la CSRD

La CSRD vise à guider la stratégie des entreprises dans la transition écologique tout en contribuant à orienter les flux d’investissements vers les entreprises durables, afin de garantir la réalisation des objectifs du Pacte vert européen (Green Deal).

La nouvelle directive créée d’abord un socle de reporting uniforme, complet et transparent à partir d’indicateurs environnementaux, sociaux et de gouvernance (ESG) couvrant les enjeux de gouvernance, de stratégie, de risques et de métriques.

La CSRD intègre et étend, ensuite, le périmètre de la taxonomie européenne, entrée en application en janvier 2022, qui définit les conditions selon lesquelles une activité économique s’avère durable selon des critères environnementaux et sociaux précis.

Grâce à l’articulation de la CSRD et de la taxonomie européenne, les entreprises et leurs investisseurs pourront donc bénéficier d’une vision globale de la performance durable, à la fois à l’échelle du modèle et des activités économiques. En parallèle, un reporting complet permettra de renforcer la réputation de l’entreprise auprès de ses parties prenantes et de la société civile, car les données requises devront être publiées.

Dans le cadre de la mise en œuvre de la CSRD, les normes européennes de reporting sur le développement durable (European Sustainability Reporting Standards ou ESRS) vont évoluer pour harmoniser les indicateurs ESG quantitatifs et qualitatifs.

La CSRD concrètement

La CSRD couvre les sujets suivants :

- Obligation universelle de reporting : toutes les entreprises éligibles devront communiquer des informations obligatoires concernant le changement climatique, les employés, ainsi que les enjeux transversaux de gouvernance, de stratégie, de risques et de métriques.

- Double matérialité : les entreprises devront également définir la pertinence de publier d’autres indicateurs sur la base d’une évaluation de la double matérialité, reposant sur des sujets ESG pouvant affecter la performance financière (matérialité financière) ainsi que sur l’impact de l’entreprise sur les enjeux ESG (matérialité d’impact).

- Périmètre d’application : la CSRD couvrira l’ensemble de la chaîne de valeur des entreprises.

- Horizons temporels : les entreprises devront rendre compte de leurs activités à court, moyen et long terme.

- Procédure de vérification : les rapports non financiers devront être vérifiés chaque année par un contrôleur légal des comptes ou un cabinet d’audit accrédité par chaque État membre.

Les entreprises concernées

- Les grandes entreprises de l’UE (cotées ou non) et les grandes entreprises non européennes cotées sur les marchés réglementés de l’UE remplissant 2 des 3 critères suivants : 250 employés, un bilan de plus de 20 millions d’euros ou un chiffre d’affaires de plus de 40 millions d’euros.

- Les petites et moyennes entreprises européennes et non européennes cotées sur un marché réglementé européen, à l’exception des micro-entreprises.

- Les établissements de crédit de petite taille et non complexes ainsi que les compagnies d’assurance captives.

- Les autres grands groupes non européens ayant une activité significative dans l’UE avec un chiffre d’affaires supérieur à 150 millions d’euros et disposant d’une branche ou d’une filiale importante dans l’UE.

La publication du reporting

Les informations non financières devront être publiées dans le rapport de gestion des entreprises : soit dans une section consolidée, soit dans quatre parties distinctes (informations générales, sections E, S et G), soit par incorporation par référence (ex. ESRS E1-6, paragraphe 41).

En parallèle, les données seront publiées sur une plateforme publique de l’UE, le point d’accès unique européen (European Single Access Point ou ESAP), grâce à un système de « tags » fondé sur l’incorporation par référence. Le format électronique unique européen (European Single Electronic Format) facilitera l’accessibilité, l’analyse et la comparaison de ces rapports annuels.

Le changement climatique au cœur de la CSRD

Le Carbon Disclosure Project (CDP)*, relatif au changement climatique, constitue une base centrale de la CSRD : il est obligatoire pour toutes les entreprises. 13 exigences de reporting spécifiques au changement climatique, couvrant environ 140 indicateurs (dont 80% sont alignés avec le CDP), sont requises.

1/ Gouvernance

- Intégration de la réduction d’émissions de GES dans la politique de rémunération du management.

2/ Stratégie

- Plan de transition sur l’atténuation.

- Interaction des impacts, risques et opportunités avec la stratégie et le modèle d’affaires.

3/ Risques

- Processus d’évaluation des impacts, des risques et des opportunités liés au climat

- Politiques d’atténuation et d’adaptation

- Actions et ressources sur les politiques climat

4/ Métriques et trajectoires

- Alignement sur la taxonomie européenne.

- Consommation d’énergie, mix et intensité énergétique des revenus.

- Scopes 1, 2 et 3, et intensité carbone des revenus.

- Crédits carbone (projets d’atténuation et de séquestration).

- Trajectoires liées à l’atténuation et à l’adaptation.

- Prix interne du carbone.

- Impacts financiers potentiels des risques et opportunités physiques et de transition.

* Le Carbon Disclosure Project – CDP est une initiative lancée en décembre 2000 qui repose sur l’envoi d’un questionnaire auprès des 500 plus grandes entreprises dans le monde en termes de capitalisation boursière (selon l’indice FTSE).

Les informations recueillies concernent les pratiques mises en œuvre par les entreprises face au changement climatique et sont destinées aux investisseurs institutionnels.

Comment AESTIGIA peut vous permettre de transformer la contrainte légale de la CSRD en une opportunité d’avantage concurrentiel et de développement de votre entreprise

Votre entreprise va :

- Mettre en lien les aspects organisationnels avec la stratégie (immatériels, etc.) et les contraintes RSE et CSRD.

- Objectiver rapidement ses points forts et faibles grâce à un scoring, y compris de la RSE, et travailler en conformité avec les référentiels existants.

Notre modèle, innovant sur le marché, permet de relier les domaines de la stratégie, des dysfonctionnements et de l’immatériel (RSE) généralement considérés de façon distincte.

Téléchargez notre présentation pour en savoir plus.